Leul s-a depreciat deja cu aproximativ 3% în luna mai (peste 16 bani pentru un euro, la cursul BNR). De ce s-a ajuns aici, ce urmează, cum urmăriți fluctuațiile zilnice și cum identificați pe Conso băncile cu cele mai atractive cotații euro–leu?

Cursul de schimb a rămas relativ stabil în ultimii ani, un motiv suficient pentru ca majoritatea populației să își păstreze economiile în moneda națională.

Între 2021 și 2024, cursul mediu anual calculat de către BNR a oscilat doar după a doua zecimală (4,92 lei/euro, 4,92 lei/euro, 4,94 lei/euro, 4,97 lei/euro), iar în 2025 acesta a urcat ușor, până la 5,04 lei/euro.

În tot acest timp, diferențialul de dobândă între depozitele în lei și cele în euro a fost de câteva procente bune în favoarea leului, astfel că cei care și-au păstrat economiile doar în lei au avut de câștigat constant.

De exemplu, în ultimii 3 ani (2022–2025), dobânzile medii în lei, pe scadențe de 6–12 luni, au fost în intervalul 6–8%, iar pentru euro acestea au fost între 1,7% și 2,4%.

În ultimul an, migrarea spre valută s-a accelerat însă. Față de februarie 2025, valoarea depozitelor la termen în lei ale populației a urcat cu doar 6,4%, iar cea a depozitelor la termen în euro cu 13,2%, ritmul de creștere fiind net superior pentru cele din urmă.

Conso te ajută să iei corect pulsul pieței

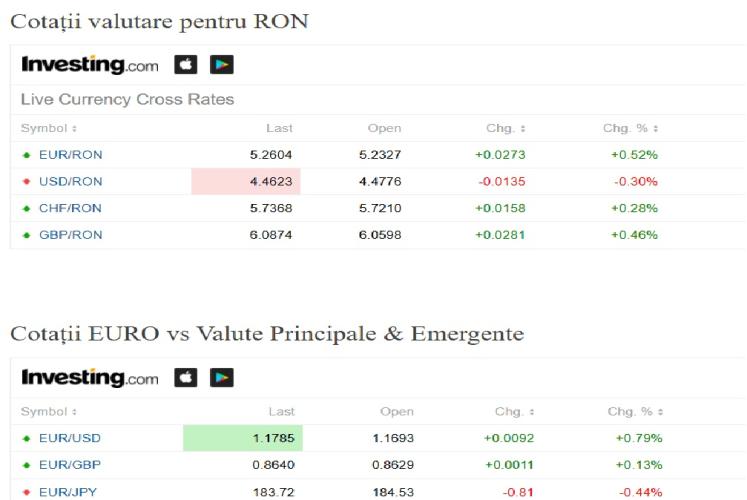

Pe site-ul Conso.ro, în secțiunea Financiar – Curs valutar online, găsiți cotațiile valutare ale perechilor leu–euro, leu–dolar, leu–franc elvețian și leu–liră sterlină.

Pentru cei care urmăresc evoluția euro în fața leului, cotațiile oferite de Conso reprezintă o fotografie mult mai exactă a modului în care se desfășoară „ostilitățile” în piața valutară interbancară decât cursul calculat de BNR în jurul orei 13 (pot exista fluctuații majore atât înainte, cât și după acest moment, care se vor reflecta în cotațiile practicate de casele de schimb în cursul zilei respective).

Pe site-ul Conso găsiți, de altfel, și o secțiune dedicată cotațiilor practicate de casele de schimb bancare, care se actualizează de mai multe ori pe parcursul zilei, care vă ajută să alegeți cel mai avantajos curs la care puteți să vindeți sau să cumpărați valută.

De exemplu, pe 6 mai, la ora 9:15, cea mai bună cotație de vânzare de euro către clienți o avea Exim Banca Românească (5,28 lei/euro), urmată de BRD (5,30 lei/euro) și CEC Bank (5,31 lei/euro). La cumpărare de euro de la clienți, tot Exim Banca Românească oferea cea mai avantajoasă cotație (5,18 lei/euro), la egalitate cu CEC Bank, urmată de BCR (5,16 lei/euro).

La ora 14:15, după publicarea cursului valabil în 7 mai de către BNR, cea mai bună cotație de vânzare era tot la Exim Banca Românească – 5,28 lei/euro, urmată de Raiffeisen Bank – 5,31 lei/euro și CEC Bank – 5,33 lei/euro, iar la cumpărare de la clienți, cea mai avantajoasă cotație era la CEC Bank – 5,21 lei/euro, urmată de Patria Bank – 5,186 lei/euro și BRD – 5,185 lei/euro.

Dar site-ul oferă cotații de la foarte multe bănci și îți permite să iei cea mai bună decizie. Pentru ca diferențele între cea mai bună cotație și cea mai puțin avantajoasă sunt importante, de peste 5 bani pentru un euro.

Care este cauza deprecierii acum?

Dezechilibrele din economie nu sunt de dată recentă, dar acum acestea se suprapun cu o criză politică, după demiterea Guvernului prin moțiune de cenzură, și negocieri care se anunță complicate pentru construirea unei noi majorități.

Să ne amintim că leul a mai avut un puseu de depreciere și în preajma alegerilor prezidențiale din 2025, iar după încheierea scrutinului nivelul de echilibru s-a plasat mai sus decât înainte de declanșarea acelor oscilații.

Este posibil ca și acum scenariul să se repete, iar piața (influențată semnificativ de BNR) să caute un nivel al cursului leu–euro pe un palier superior, eventual 5,2–5,3 lei/euro sau chiar peste acesta.

O problemă structurală a slăbirii leului

Deficitele externe mari cu care se confruntă România (de cont curent și cel comercial), în jur de 8,5–9,5% din PIB, reprezintă consecința orientării economiei preponderent spre consum.

Menținerea relativ stabilă a cursului de schimb a intensificat importurile și a descurajat exporturile, dar creșterea economică a suferit imediat ce Guvernul a trebuit să reducă recent din cheltuieli, ceea ce a avut implicit și o dimensiune de creștere a poverii fiscale.

O eventuală depreciere și mai pronunțată a leului ar comprima și mai puternic puterea de cumpărare a populației și va accentua contracția economică, dar șansele de a continua în viitor pe aceeași strategie din ultimii ani — de majorare a salariilor și de frânare a deprecierii leului — sunt totuși mici.

Probabil că autoritățile politice, împreună cu BNR, vor trebui să caute o nouă zonă de echilibru între consum, curs, deficite și inflație.

Acum, cei mai afectați de depreciere sunt cei care urmăreau să achiziționeze o locuință prin credit ipotecar, iar dezvoltatorul oferea prețuri de vânzare doar în euro. Vor plăti rate mai mari dacă au veniturile în lei și vor trebui să facă rost de un avans mai mare, iar raportul rată/venituri luat în calcul la bancă va fi, la rândul său, afectat. La o scară mai mică, vor suferi și cei care își fac concediile în străinătate.

Ne puteți urmări și pe pagina noastră de Facebook sau pe Google News